அடல் பென்ஷன் திட்டம்… ஏன்? எதற்கு? எப்படி?

பிரதமர் நரேந்திர மோடி கடந்த மே மாதம் 9-ம் தேதி அறிமுகப்படுத்திய சமூக பாதுகாப்புத் திட்டங்களில் ஒன்றுதான் அடல் பென்ஷன் யோஜனா. இந்தத் திட்டம் ஜூன் 1, 2015-ல் இருந்து செயல்பட ஆரம்பித்திருக்கிறது.

இந்தத் திட்டத்தில் இணைய என்ன செய்ய வேண்டும், எப்படி பணம் வசூலிக்கப்படும், யார் இதை நிர்வகிப்பார்கள், எவ்வளவு தொகை பென்ஷனாக கிடைக்கும் என்று பல கேள்விகளுக்கு விரிவாக விளக்கம் தந்தார் இந்தியன் ஓவர்சீஸ் வங்கியின் வங்கிப் பரிமாற்றம் மற்றும் அரசுக் கணக்குகள் பிரிவின் இணைப் பொது மேலாளர் வி.வி.கணேசன்.

‘‘இந்தத் திட்டத்தின் நோக்கமே அமைப்பு சாராத (Unorganised) துறையில் வேலை செய்பவர்கள், ஓய்வுக்காலத்துக்குப் பின், அதாவது 60 வயதுக்குப்பின் மாதம் ரூ.1,000 – 5,000 வரை ஓய்வூதியம் பெற வேண்டும் என்பதுதான். அதற்காக அரசு தன் சார்பாக ஒரு சிறு தொகையைச் செலுத்தும்.

யார் இணையலாம்?

18 வயது முதல் 40 வயதுடைய, இந்தியாவில் வங்கி சேமிப்புக் கணக்கு வைத்துள்ள இந்தியர் யார் வேண்டுமானாலும் இந்தத் திட்டத்தில் இணையலாம். ஒரே குடும்பத்தில் 18 வயதுக்கு மேற்பட்டு 40 வயதுக்குள் உள்ள அனைவரும் இந்தத் திட்டத்தில் இணையலாம்.

இந்தத் திட்டத்தில் டிசம்பர் 31, 2015-க்குள் இணைபவர்களுக்கு அரசு தன் சார்பாக வருடத்துக்கு ரூ.1,000 அல்லது நாம் செலுத்தும் தொகையில் 50 சதவிகிதம், இவற்றில் எது குறைவோ அந்த தொகையைச் செலுத்தும்.

பென்ஷன் தொகை தரக்கூடிய திட்டங்களில் ஏற்கெனவே இணைந்திருப்பவர்கள், சமூக பாதுகாப்புத் திட்டங்களில் இணைந்திருப்பதாக கருதப்படு வார்கள். அப்படிப்பட்ட சமூக பாதுகாப்புத் திட்டங்களில் இருப்பவர்கள் இந்தத் திட்டத்தில் இணைய முடியும் என்றாலும் அரசு தன் சார்பாக செலுத்தும் தொகையை இவர்களுக்கு வழங்காது. அதேபோல், வரிக் கணக்கு தாக்கல் செய்பவர்களும் இந்தத் திட்டத்தில் சேரலாம் என்றாலும் அவர்களுக்கும் அரசு தன் சார்பாக செலுத்தும் தொகை கிடைக்காது.

ஒருவேளை இப்போது அமைப்புசாரா துறையில் பணியாற்றிக் கொண்டிருந்து, பிற்காலத்தில் அமைப்பு சார்ந்த துறையில் பணியில் சேர்ந்தால், எந்த வங்கிக் கிளையின் மூலம் இந்தத் திட்டத்தில் இணைந்தார் களோ, அந்த வங்கிக் கிளைக்கு உடனடியாக தெரியப்படுத்த வேண்டும். அரசுக்கு தெரியப் படுத்தியவுடன் அரசு தன் சார்பாக செலுத்தும் தொகையை நிறுத்திக்கொள்ளும்.

எப்படி இணைவது?

எந்த வங்கிக் கிளையில் உங்களுக்கு சேமிப்புக் கணக்கு இருக்கிறதோ, அந்த வங்கிக் கிளையில் இந்த பென்ஷன் திட்டத்துக்கான விண்ணப்பத்தைப் பூர்த்தி செய்து, முகவரி சான்று, புகைப்பட அடையாள அட்டை, ஆதார் அட்டை போன்றவற்றைத் தரவேண்டும். வங்கி உங்களுக்கு ஒரு ‘ப்ரான் எண்’ணை (PRAN NO) வழங்கும். அந்த ‘ப்ரான் எண்’ணுக்கு நம் கணக்கிலிருந்து பணம் கிரெடிட் செய்யப்படும். இந்த ‘ப்ரான் எண்’ நாம் அடல் திட்டத்தில் இணைந்ததற்கு ஆதாரமாக இருக்கும்.

யார், எவ்வளவு தொகை செலுத்தலாம்?

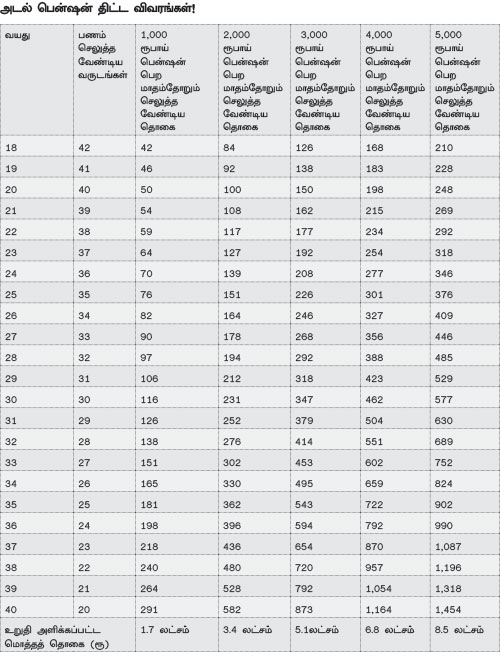

நாம் விண்ணப்பம் பூர்த்தி செய்து தரும்போதே 60 வருடங்களுக்குப் பிறகு எவ்வளவு தொகை பென்ஷனாக கிடைக்க வேண்டும் என்பதைக் கேட்பார்கள். குறைந்தபட்சம் ரூ.1,000 தொடங்கி அதிகபட்சமாக ரூ.5,000 வரை ஒருவர் பென்ஷனாக பெற நினைக்கும் தொகையைக் குறிப்பிடலாம். பென்ஷனாக பெற நினைக்கும் தொகைக்கு ஏற்ப, ஒவ்வொரு மாதமும் பணம் கட்ட வேண்டியிருக்கும். (பார்க்க அடுத்த பக்கத்தில் உள்ள அட்டவணை!)

முதல்முறையாக இந்தத் திட்டத்தில் இணைந்தவுடன், இந்தத் திட்டத்தில் இணைந்ததற்கு சாட்சியாக ஒரு சான்றிதழ் வழங்கப்படும். அதுதான் ஒருவர் இந்தத் திட்டத்தில் இணைந்ததற்கான ஆதாரம். அதேபோல் ஒவ்வொரு தவணை செலுத்தும்போதும் உங்களுக்கு ரசீதோ அல்லது குறுஞ்செய்தியோ அனுப்பப்படும்.

எப்படி பணம் செலுத்துவது?

ஒருவர் இந்தத் திட்டத்தில் இணைந்தபின் மாதாமாதம் செலுத்த வேண்டிய தொகையை ஆட்டோடெபிட் மூலம் செலுத்தலாம். நம் வங்கி சேமிப்புக் கணக்கிலிருந்து குறிப்பிட்ட தொகையை எடுத்து வரவு வைக்கப்படும். நம் கணக்கிலிருந்து பணம் எடுக்கப்பட்டு, அது நம் ‘ப்ரான்’ கணக்கில் வரவு வைக்கப் பட்டதும் நமக்கு குறுஞ்செய்தி அனுப்பப்படும்.

எப்போது பணம் எடுக்கப்படும்?

நாம் முதல் முறையாக அடல் திட்டத்தில் இணையும்போது எந்த தேதியில் பணம் செலுத்து கிறோமோ, அந்த தேதிதான் நம் அடுத்தடுத்த மாதத்தின் கெடு தேதி. உதாரணமாக, ஜூன் மாதம் 8-ம் தேதி முதல் தவணை செலுத்தி இருந்தால், அடுத்தடுத்த மாதம் 8-ம் தேதி அன்று தவணைக்கான பணம் எடுக்கப்படும்.

தொகையை அதிகரிக்கலாமா?

வருடத்துக்கு ஒருமுறை நாம் செலுத்தும் தொகையை அதிகரிக்கவோ அல்லது குறைக்கவோ முடியும். ஒவ்வொரு ஆண்டின் ஏப்ரல் மாதம் மட்டும் இந்த வசதி மூலம் நாம் மாதாமாதம் செலுத்தும் பென்ஷன் தொகையை அதிகரித்துக் கொள்ளவோ அல்லது குறைத்துக் கொள்ளவோ முடியும்.

பணம் கட்டாவிட்டால்..?

இந்தத் திட்டத்தில் சேர்ந்தபின் சரியாக பணம் கட்டவில்லை என்றால் அபராதம் விதிக்கப் படும். ரூ.1 முதல் 100-க்கு ஒரு மாதத்துக்கு 1 ரூபாயும், ரூ.101 முதல் 500 வரை ஒரு மாதத்துக்கு 2 ரூபாயும், ரூ.501 முதல் 1,000 வரை ஒரு மாதத்துக்கு 5 ரூபாயும், ரூ.1001-க்கு மேல் ஒரு மாதத்துக்கு 10 ரூபாயும் அபராதமாக விதிக்கப்படும். தொடர்ச்சியாக ஆறு மாதங்களுக்கு பணம் செலுத்தவில்லை என்றால், நம் சேமிப்புக் கணக்கு தற்காலிகமாக முடக்கப்படும். தொடர்ந்து 24 மாதங்கள் பணம் செலுத்தவில்லை என்றால் சேமிப்புக் கணக்கு நிரந்தரமாக மூடப்பட்டு, திட்டத்திலிருந்து நீக்கப் படுவார்கள்.

யார் நிர்வகிக்கிறார்கள்?

இந்தத் திட்டத்தை ஓய்வூதிய நிதி ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (PFRDA) என்கிற அரசு அமைப்பு நிர்வகிக்கிறது. இந்தத் திட்டத்தின் மூலம் திரட்டப்படும் நிதியில் 85% அரசுப் பத்திரங்கள் மற்றும் பாண்டுகளில் முதலீடு செய்யப் படும். மீதமுள்ள 15% பங்குச் சந்தையில் முதலீடு செய்யப்படும்.

என்ன உறுதி?

நாம் இந்தத் திட்டத்தில் முதலீடு செய்யும் தொகைக்கு கூடுதல் தொகை கிடைத்தால், அந்த தொகை திட்டத்தில் முதலீடு செய்தவருக்கே வழங்கப்படும். ஒருவேளை உறுதி செய்யப்பட்ட தொகையைவிட குறைந்த அளவே வருமானம் ஈட்டி இருந்தால், அதை அரசாங்கம் சரிகட்டும்.

எப்போது க்ளெய்ம் கிடைக்கும்?

இந்தத் திட்டத்தில் இணைந்தவர் 60 வயதுக்குப் பிறகு இறந்துவிட்டால், அவரது இறப்புச் சான்று, இந்தத் திட்டத்தில் இணைந்ததற்கான சான்றிதழ், ஆதார் அட்டை விவரங்கள், நாமினியின் ஆதார் அட்டை ஆகிய ஆவணங்களை திட்டத்தை நிர்வகிக்கும் வங்கிக் கிளையில் சமர்பித்தால், வங்கி அந்த ஆவணங்களின் நகலை பிஎஃப்ஆர்டிஏவுக்கு அனுப்பும். பிஎஃப்ஆர்டிஏ சான்றிதழ்களை சரிபார்த்து பென்ஷன் தொகையை நாமினிக்கு வழங்கும். ஒருவேளை 60 வயதுக்குமுன் இறந்தால் அல்லது உயிர் போகக்கூடிய நோய் காரணமாக பணத்தைத் திட்டத்திலிருந்து எடுக்க வேண்டும் என்றால், திட்டத்தில் இணைந்தவர் எவ்வளவு தொகை செலுத்தினாரோ அந்த தொகையும், அரசு தன் சார்பாக வழங்கிய தொகை மட்டும்தான் வழங்கும்.

60 வயதுக்குப் பின் இறந்தால்…?

இந்த திட்டத்தின் சிறப்பம்சமே, ஒருவர் 60 வயது முடித்து எத்தனை ஆண்டுகள் வாழ்கிறாரோ, அத்தனை ஆண்டுகளுக்கும் அவர் கோரி இருந்தபடி பென்ஷன் தொகை கிடைக்கும்.

அவருக்குப்பின் அவர் சொல்லும் நாமினி, அதாவது முதல் நாமினி, இறக்கும் வரை அதே அளவு தொகை ஒவ்வொரு மாதமும் பென்ஷனாக கிடைக்கும். முதல் நாமினியும் இறந்துவிட்டால், அவர் நாமினியாக நியமித்தவருக்கு, அதாவது இரண்டாவது நாமினிக்கு உறுதி செய்திருந்த மொத்த தொகையும் (Lumpsum) வழங்கப்படும்.

உதாரணமாக, சேகர் என்பவர் தன் 30-வது வயதில் இந்தத் திட்டத்தில் இணைந்து மாதம் ரூ.577 செலுத்தி வருகிறார். அரசு தன் சார்பாக வருடத்துக்கு ரூ.1,000 செலுத்தி வருகிறது. இவருக்கு 61-ஆவது வயதிலிருந்து மாதம் ரூ.5,000 கிடைக்கும். சேகர் தன் 71-வது வயதில் இறந்துவிடுகிறார். ஆக சேகருக்கு 61 – 71 வயது வரை 10 ஆண்டுகளுக்கு மாதம் ரூ.5,000 கிடைத்திருக்கும்.

சேகர் இந்தத் திட்டத்தில் இணையும்போது நாமினியாக தனது மனைவி கமலாவைக் குறிப்பிட்டிருக்கிறார். (நாமினி கணவன் /மனைவி யாகத்தான் இருக்க வேண்டும்) எனவே, சேகர் இறந்தபின், கமலா உயிரோடு இருக்கும் வரை மாதம் ரூ. 5,000 கிடைக்கும். கமலா தனது நாமினியாக தன் மகன் ரமேஷை நியமித்திருப்பார். கமலா இறந்த பிறகு, ரமேஷுக்கு மொத்தத் தொகையான 8.5 லட்சம் ரூபாய் கிடைக்கும்.

நாமினியை மாற்றிக் கொள்ளலாமா?

இந்தத் திட்டத்தில் இணைபவர் விண்ணப்பத்தை பூர்த்தி செய்யும்போது கட்டாயம் நாமினியை குறிப்பிட வேண்டும். ஒருவேளை, நாமினி இறந்துவிட்டால், எந்த வங்கிக் கிளையில் இந்தத் திட்டம் நிர்வகிக்கப்பட்டு வருகிறதோ, அந்த வங்கியில் சென்று புதிதாக வேறு ஒரு நாமினியை நியமித்துக் கொள்ளலாம்.

வேறு வங்கிக் கிளைக்கு மாற்றலாமா?

இந்தத் திட்டத்தில் சேர்ந்தபின், ஒருவர் எந்த வங்கிக் கிளைக்கு வேண்டுமானாலும் இந்தத் திட்டத்தை மாற்றிக்கொள்ளலாம். ஆனால், க்ளெய்ம் சமயத்தில் ஒருவரின் ‘ப்ரான் கணக்கு’ எங்கு நிர்வகிக்கப்படுகிறதோ, அங்குதான் க்ளெய்ம் கிடைக்கும்.

தரப்பட்ட தகவல்கள் தவறாக இருக்கும்பட்சத்தில், திட்டத்தில் இணைந்தவர் செலுத்திய தொகை மட்டும் திரும்ப வழங்கப்பட்டு திட்டத்திலிருந்து நீக்கப்படுவார். அரசு தன் சார்பாக வழங்கிய தொகை கிடைக்காது” என்றார் கணேசன்.

ஹெல்த் இன்ஷூரன்ஸ் எடுக்கும்போது பாடி மாஸ் இண்டெக்ஸ் கணக்கிடப்படும். இந்த இண்டெக்ஸ்படி, ஒருவர் எவ்வளவு உயரம் இருக்கிறாரோ, அந்த உயரத்துக்கு தகுந்தாற் போல் அவரின் உடல் எடையும் இருக்க வேண்டும். அப்படி இல்லாமல் கூடுதல் உடல் எடை இருந்தால், அது இன்ஷூரன்ஸ் பிரீமியம் அதிகரிக்க காரணமாகும். ஏன் இதைக் கணக்கிடுகிறார்கள் என்றால், அதிகப்படியான உடல் எடை சர்க்கரை நோய்க்கு அடித்தளம். சர்க்கரை நோய் வந்துவிட்டால், படிப்படியாக ரத்த அழுத்தம், இதய நோய்களும் கூடவே வர வாய்ப்பு அதிகம். இதனால் கம்பெனி அதிக பிரீமியம் வசூலிக்க வேண்டியிருக்கும். பிரீமியத்தைக் குறைக்க நம் எடையைக் குறைத்து சொல்லி, பிறகு ஏதாவது க்ளெய்முக்குச் சென்று, பின்னாளில் இன்ஷூரன்ஸ் நிறுவனத்துக்குத் தெரிய வந்தால் மொத்த பாலிசியும் ரத்து செய்யப்படும்.

ஹெல்த் இன்ஷூரன்ஸ் எடுக்கும்போது பாடி மாஸ் இண்டெக்ஸ் கணக்கிடப்படும். இந்த இண்டெக்ஸ்படி, ஒருவர் எவ்வளவு உயரம் இருக்கிறாரோ, அந்த உயரத்துக்கு தகுந்தாற் போல் அவரின் உடல் எடையும் இருக்க வேண்டும். அப்படி இல்லாமல் கூடுதல் உடல் எடை இருந்தால், அது இன்ஷூரன்ஸ் பிரீமியம் அதிகரிக்க காரணமாகும். ஏன் இதைக் கணக்கிடுகிறார்கள் என்றால், அதிகப்படியான உடல் எடை சர்க்கரை நோய்க்கு அடித்தளம். சர்க்கரை நோய் வந்துவிட்டால், படிப்படியாக ரத்த அழுத்தம், இதய நோய்களும் கூடவே வர வாய்ப்பு அதிகம். இதனால் கம்பெனி அதிக பிரீமியம் வசூலிக்க வேண்டியிருக்கும். பிரீமியத்தைக் குறைக்க நம் எடையைக் குறைத்து சொல்லி, பிறகு ஏதாவது க்ளெய்முக்குச் சென்று, பின்னாளில் இன்ஷூரன்ஸ் நிறுவனத்துக்குத் தெரிய வந்தால் மொத்த பாலிசியும் ரத்து செய்யப்படும்.

தெரியப்படுத்துதல்!

தெரியப்படுத்துதல்!

.jpg)

.

.

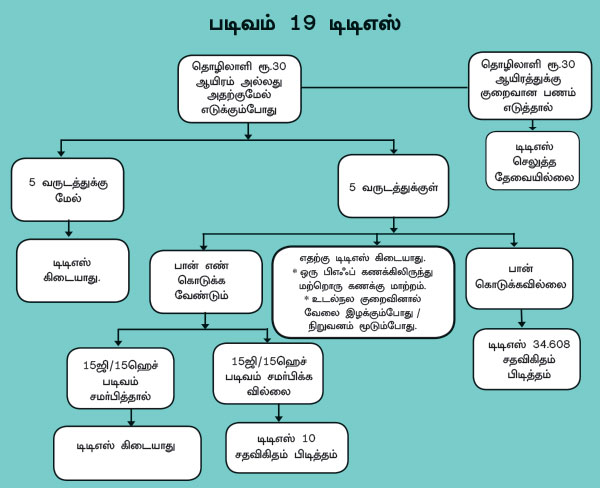

சமயங்களில் மட்டும் இந்தப் படிவம் ஏற்றுக்கொள்ளப்படும்.

சமயங்களில் மட்டும் இந்தப் படிவம் ஏற்றுக்கொள்ளப்படும்.