12 ரூபாய்க்கு விபத்து பாலிசி!

***************************************

அந்த இரண்டு இன்ஷூரன்ஸ் ஏன், எதற்கு, எப்படி ?பாரதி தம்பி

'வெறும் 12 ரூபாய்க்கு இரண்டு லட்சம் ரூபாய் மதிப்புள்ள இன்ஷூரன்ஸ்!’ என்பதுதான் இன்று தீயாகப் பரவும் செய்தி. அரசின் விளம்பரங்களும் அமோகமாக இருப்பதால், ஆளாளுக்கு இதைப் பற்றி விசாரிக்கிறார்கள். '12 ரூபாய்க்கு ரெண்டு லட்ச ரூபாய் பாலிசியா? அப்படின்னா எனக்கு 10 பாலிசி போடுங்க’ என்கிறார் ஒருவர். 'ஏற்கெனவே நாம் இன்ஷூரன்ஸ் பாலிசி எடுத்திருக்கிறோமே... அதுவும் இதுவும் வேறு வேறா..?’ என்பது பலரின் குழப்பம். சந்தேகங்களுக்கு விடை தேடுவோமா?

இப்போது மத்திய அரசு இரண்டுவிதமான காப்பீட்டுத் திட்டங்களை அறிவித்திருக்கிறது. ஒன்று, விபத்துக் காப்பீட்டுப் பாலிசி. இதில், 18 முதல் 70 வயதுக்கு உட்பட்டவர்கள் சேரலாம். ஆண்டுக்கு 12 ரூபாய் பிரீமியம். குறிப்பிட்ட ஆண்டில் ஏதேனும் விபத்து ஏற்பட்டு, கை, கால், கண் ஆகிய உறுப்புகளுக்கு ஏதேனும் சேதம் ஏற்பட்டால், அதற்கான இழப்பீடாக அதிகபட்சமாக 1 முதல் 2 லட்சம் ரூபாய் வரை க்ளெய்ம் செய்ய முடியும். விபத்தில் மரணம் அடைந்தால் இரண்டு லட்சம் வரையிலும் க்ளெய்ம் செய்யலாம். '12 ரூபாய்தானே’ என்பதற்காக 10, 20 பாலிசிகள் எடுக்க முடியாது. ஓர் ஆளுக்கு ஒரு பாலிசிதான். அதற்கும் வங்கியில் சேமிப்புக் கணக்கு அவசியம். பிரீமியம் தொகை, ஒவ்வோர் ஆண்டும் வங்கிக் கணக்கில் இருந்துதான் எடுக்கப்படும். இந்தத் தொகைத் திருப்பித் தரப்பட மாட்டாது.

விபத்துக் காப்பீட்டுப் பாலிசி. இதில், 18 முதல் 70 வயதுக்கு உட்பட்டவர்கள் சேரலாம். ஆண்டுக்கு 12 ரூபாய் பிரீமியம். குறிப்பிட்ட ஆண்டில் ஏதேனும் விபத்து ஏற்பட்டு, கை, கால், கண் ஆகிய உறுப்புகளுக்கு ஏதேனும் சேதம் ஏற்பட்டால், அதற்கான இழப்பீடாக அதிகபட்சமாக 1 முதல் 2 லட்சம் ரூபாய் வரை க்ளெய்ம் செய்ய முடியும். விபத்தில் மரணம் அடைந்தால் இரண்டு லட்சம் வரையிலும் க்ளெய்ம் செய்யலாம். '12 ரூபாய்தானே’ என்பதற்காக 10, 20 பாலிசிகள் எடுக்க முடியாது. ஓர் ஆளுக்கு ஒரு பாலிசிதான். அதற்கும் வங்கியில் சேமிப்புக் கணக்கு அவசியம். பிரீமியம் தொகை, ஒவ்வோர் ஆண்டும் வங்கிக் கணக்கில் இருந்துதான் எடுக்கப்படும். இந்தத் தொகைத் திருப்பித் தரப்பட மாட்டாது.

விபத்துக் காப்பீட்டுப் பாலிசி. இதில், 18 முதல் 70 வயதுக்கு உட்பட்டவர்கள் சேரலாம். ஆண்டுக்கு 12 ரூபாய் பிரீமியம். குறிப்பிட்ட ஆண்டில் ஏதேனும் விபத்து ஏற்பட்டு, கை, கால், கண் ஆகிய உறுப்புகளுக்கு ஏதேனும் சேதம் ஏற்பட்டால், அதற்கான இழப்பீடாக அதிகபட்சமாக 1 முதல் 2 லட்சம் ரூபாய் வரை க்ளெய்ம் செய்ய முடியும். விபத்தில் மரணம் அடைந்தால் இரண்டு லட்சம் வரையிலும் க்ளெய்ம் செய்யலாம். '12 ரூபாய்தானே’ என்பதற்காக 10, 20 பாலிசிகள் எடுக்க முடியாது. ஓர் ஆளுக்கு ஒரு பாலிசிதான். அதற்கும் வங்கியில் சேமிப்புக் கணக்கு அவசியம். பிரீமியம் தொகை, ஒவ்வோர் ஆண்டும் வங்கிக் கணக்கில் இருந்துதான் எடுக்கப்படும். இந்தத் தொகைத் திருப்பித் தரப்பட மாட்டாது.

'பிரதம மந்திரி ஜீவன் ஜோதி பீமா யோஜனா’ என்பது இரண்டாவது திட்டம். அதாவது, 'பிரதம மந்திரி வாழ்க்கை ஒளி காப்பீடுத் திட்டம்’. இதன்படி ஆண்டுக்கு 330 ரூபாய் பிரீமியம் கட்ட வேண்டும். பாலிசிதாரர் எந்தக் காரணத்தினால் மரணம் அடைந்திருந்தாலும் அவரது நாமினிக்கு இரண்டு லட்சம் ரூபாய் இழப்பீடு வழங்கப்படும். வருடாவருடம் பாலிசியை புதுப்பிக்க வேண்டும். இதில் கட்டப்படும் பிரீமியமும் திரும்பத் தரப்பட மாட்டாது.

'இந்த இரண்டு பாலிசிகளுக்கும் என்ன வித்தியாசம்? ஏன், ஒன்றில் அவ்வளவு குறைந்த தொகை..?’ என்றெல்லாம் பலப்பல குழப்பங்கள் நிலவுகின்றன. காப்பீடு தொடர்பான அடிப்படை விவரங்களை இன்ஷூரன்ஸ் நிபுணர் ஸ்ரீதரன் விளக்குகிறார்.

''இந்தியாவில் பெரும்பான்மை மக்கள் எடுப்பது எண்டோமென்ட் பாலிசி (Endowment policy). இதில் நாம் கட்டும் தொகையின் ஒரு பகுதி இன்ஷூரன்ஸாகவும், இன்னொரு பகுதி முதலீடாகவும் செல்கிறது. ஆனால், முழுக்க முழுக்க இன்ஷூரன்ஸ் என்றாலே ஒரு முதலீடு என்பதைப்போல நம் ஊரில் புரிந்துவைத்திருக்கிறார்கள்.

முதலீடு செய்ய லாபகரமான வேறு வழிமுறைகள் இருக்கின்றன. ஆண்டுக்கு 20 ஆயிரம் ரூபாய் வீதம் 20 ஆண்டுகளுக்கு ஒரு இன்ஷூரன்ஸ் பாலிசி கட்டுகிறீர்கள் என்றால், ஒட்டுமொத்தமாக நான்கு லட்சம் ரூபாய் கட்டியிருப்பீர்கள். 20 ஆண்டுகள் கழித்து, கட்டிய தொகை இரு மடங்காகக் கிடைக்கும் எனச் சொல்வார்கள். இது 4 முதல் 6 சதவிகித லாபம்தான். ஆனால், பாதுகாப்பான பி.பி.எஃப் திட்டத்தில் 8.5 சதவிகிதம் உறுதியான லாபம் கிடைக்கிறது. அதனால் இன்ஷூரன்ஸ் என்பதை முதலீடாகப் பார்க்கும் மனநிலையில் இருந்து மக்கள் விடுபட வேண்டும்.

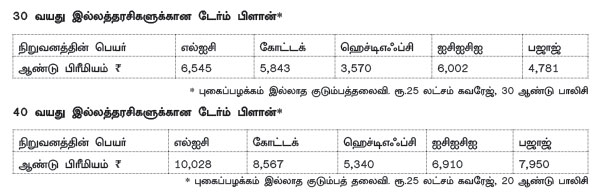

உண்மையில் டேர்ம் பாலிசிதான் இன்ஷூரன்ஸின் முழுமையான அர்த்தத்தை வழங்குகிறது. குடும்பத்தில் சம்பாதிக்கும் நபர் ஒருவேளை இறந்துவிட்டால், அடுத்த 10-15 ஆண்டுகளுக்கு அவர் எவ்வளவு சம்பாதித்துத் தருவாரோ, அந்தப் பணத்தைப் பெற்றுத் தருவதற்கான காப்பீடு இது. ஒருவரது ஆண்டு வருமானத்தைப்போல 10-ல் இருந்து 15 மடங்கு தொகைக்கு டேர்ம் பாலிசி எடுக்கலாம். உங்கள் ஆண்டு வருமானம் மூன்று லட்சம் ரூபாய் என்றால், 30 முதல் 45 லட்சம் வரையிலும் டேர்ம் பாலிசி எடுத்துக்கொள்ளலாம்.

விபத்துக் காப்பீடுத் திட்டம் என்பது, முழுக்க முழுக்க விபத்து நேர்ந்தால் மட்டுமே க்ளெய்ம் செய்யக்கூடியது. இதற்கான பிரீமியம் குறைவுதான். உதாரணத்துக்கு, இரண்டு லட்சம் ரூபாய்க்கு தோராயமாக 200 ரூபாய் பிரீமியம் வரும். உங்களின் வருமான வரம்பைப் பொறுத்து, விபத்துக் காப்பீடு தொகையும் முடிவு செய்யப்படும். இதில் பிரீமியம் எனக் கட்டும் பணத்தைத் திரும்பப் பெற முடியாது. விபத்து ஏற்பட்டால் இழப்பீடு பெறலாம். இல்லையெனில், சம்பந்தப்பட்ட காப்பீடு நிறுவனத்துக்கு பணம் சென்றுவிடும். டேர்ம் பாலிசி எடுக்கும்போதே, விபத்துக் காப்பீடையும் அதனுடன் இணைத்துக்கொள்ளலாம். இதற்கு 'ரைடர்’ எனப் பெயர்.

மெடிக்கல் இன்ஷூரன்ஸ் அல்லது மெடிக்ளெய்ம் என்பது மற்றொரு முக்கியமான பாலிசி. நோய்கள் பெருகிவிட்ட இந்த நாட்களில், நம் ஒவ்வொருவரிடமும் இருக்கவேண்டிய பாலிசி. நடுத்தரக் குடும்பத்தைச் சேர்ந்த ஒருவர், மொத்தக் குடும்பத்துக்கும் சேர்த்து 3 முதல் 5 லட்சம் ரூபாய்க்காவது மெடிக்ளெய்ம் எடுத்துக்கொள்வது நல்லது.

இன்றைய சூழலில் ஒருவர் விபத்துக் காப்பீடு பாலிசி, டேர்ம் பாலிசி, மெடிக்ளெய்ம் பாலிசி ஆகிய மூன்று பாலிசிகளை வைத்திருப்பது அவசியம். விபத்துக் காப்பீடுப் பாலிசியை தனியாக எடுக்காமல், டேர்ம் இன்ஷூரன்ஸுடன் ஒரு ரைடராகச் சேர்த்துக்கொள்ளலாம். மற்றபடி ஒருவரிடம் எத்தனை எண்டோமென்ட் பாலிசி இருந்தாலும், அத்தனையையும் அவர் க்ளெய்ம் செய்ய முடியும்!''

ஏன்... எதற்கு... எப்படி?

தற்போது அரசு அறிவித்துள்ள விபத்துக் காப்பீடு பாலிசிக்கான ஆண்டு பிரீமியம் 12 ரூபாய், ஆயுள் காப்பீடு பாலிசிக்கான ஆண்டு பிரீமியம் 330 ரூபாய். இரண்டிலும் பலருக்கும் பலவிதமான சந்தேகங்கள் ஏற்படுகின்றன. அடிப்படை சந்தேகங்களுக்கான விளக்கங்கள் இங்கே...

''யாரெல்லாம் இந்த பாலிசிகளை எடுக்க முடியும்?''

''தேசியமயமாக்கப்பட்ட வங்கியில் சேமிப்புக் கணக்கு வைத்திருக்கும் இந்தியர் எவரும் இதில் சேரலாம்!''

''சேர என்ன செய்ய வேண்டும்?''

''நீங்கள் கணக்கு வைத்திருக்கும் வங்கிக்குச் சென்று விசாரித்தால் விண்ணப்பம் தருவார்கள். அதை நிரப்பிக்கொடுத்தால் போதுமானது!''

''வயது வரம்பு என்ன?''

''12 ரூபாய் பிரீமியம் கட்டும் விபத்துக் காப்பீடு பாலிசியில் சேர, 18-70 வயது உடையவராக இருக்க வேண்டும். 330 ரூபாய் பிரீமியம் கட்டும் ஆயுள் காப்பீடு பாலிசியில் சேர்வதற்கு 18-50 வயதுக்கு உட்பட்டவராக இருக்க வேண்டும்!''

''ஒருவர், எத்தனை பாலிசிகள் எடுக்கலாம்?''

''ஒரு நபர் ஒரு விபத்துக் காப்பீடு பாலிசியும்,

ஒரு டேர்ம் பாலிசியும் மட்டுமே எடுக்க முடியும்!''

''ஒருவேளை ஒருவர் மூன்று வங்கிக் கணக்குகள் வைத்திருந்தால், ஒவ்வொன்றின் மூலமாகவும் ஒரு பாலிசி எடுக்கலாமா?''

''முடியாது. அப்படியே எடுத்தாலும் ஏதேனும்

ஒரு பாலிசிதான் கணக்கில் எடுத்துக்கொள்ளப்படும்!''

''இந்த பாலிசி எனக்கு மட்டும்தானா... குடும்ப உறுப்பினர்களையும் இணைத்துக்கொள்ளலாமா?''

''குடும்பத்தினருக்குக் காப்பீடு அளிக்காது. விபத்துக் காப்பீடு பாலிசியின்படி விபத்து ஏற்பட்டால் அவரோ, வாரிசுதாரரோ இழப்பீட்டைப் பெறலாம். ஆயுள் காப்பீடு பாலிசியின்படி, மரணம் ஏற்பட்டால் அவர் குறிப்பிட்டுள்ள வாரிசுக்கு, அந்த இழப்பீட்டுத் தொகை வழங்கப்படும்!''

''இப்போது பாலிசியில் சேர்ந்துவிட்டு, வேண்டாம் என்றால் இடையில் விலக முடியுமா?''

''இது தொடர்பான அறிவிப்புகளில், பாலிசியை இடையில் நிறுத்திக்கொள்வது குறித்த விவரங்கள் இதுவரை குறிப்பிடப்படவில்லை!''

''பாலிசி அமைந்த வங்கிக் கணக்கை மாற்ற வேண்டியிருந்தால் என்னவாகும்?''

''நீங்கள் கட்டும் பிரீமியம் தொகை, அந்த ஓர் ஆண்டுக்கானது மட்டுமே. எனவே அடுத்த ஆண்டு வங்கிக் கணக்கு செயல்பாட்டில் இல்லை என்றாலோ, நீங்கள் அந்த பாலிசியைப் புதுப்பிக்கவில்லை என்றாலோ, உங்கள் பாலிசி காலாவதியாகிவிடும். வேறொரு வங்கிக் கணக்கின்மூலம் புதிதாக விண்ணப்பித்து திட்டத்தில் இணைந்துகொள்ளலாம்!''

''க்ளெய்ம் செய்ய, என்ன செய்ய வேண்டும்?''

''விபத்துக் காப்பீடு பாலிசியின் மூலம் க்ளெய்ம் செய்ய, விபத்து ஏற்பட்டதற்கான எஃப்.ஐ.ஆர்., காப்பீடுத் தொகை செலுத்தியதற்கான ரசீது, விபத்து மூலம் மரணம் நேர்ந்திருந்தால் மரணச் சான்றிதழ்... ஆகியவற்றை எந்த வங்கிக் கணக்கின் மூலம் இந்தத் திட்டத்தில் இணைந்தீர்களோ, அந்த வங்கிக் கிளையில் சமர்ப்பிக்க வேண்டும். 330 ரூபாய் கட்டும் ஆயுள் காப்பீடு பாலிசிக்கும் இதே நடைமுறைதான்!''

நன்றி : ஆனந்த விகடன் - 14.06.2015

ஹெல்த் இன்ஷூரன்ஸ் எடுக்கும்போது பாடி மாஸ் இண்டெக்ஸ் கணக்கிடப்படும். இந்த இண்டெக்ஸ்படி, ஒருவர் எவ்வளவு உயரம் இருக்கிறாரோ, அந்த உயரத்துக்கு தகுந்தாற் போல் அவரின் உடல் எடையும் இருக்க வேண்டும். அப்படி இல்லாமல் கூடுதல் உடல் எடை இருந்தால், அது இன்ஷூரன்ஸ் பிரீமியம் அதிகரிக்க காரணமாகும். ஏன் இதைக் கணக்கிடுகிறார்கள் என்றால், அதிகப்படியான உடல் எடை சர்க்கரை நோய்க்கு அடித்தளம். சர்க்கரை நோய் வந்துவிட்டால், படிப்படியாக ரத்த அழுத்தம், இதய நோய்களும் கூடவே வர வாய்ப்பு அதிகம். இதனால் கம்பெனி அதிக பிரீமியம் வசூலிக்க வேண்டியிருக்கும். பிரீமியத்தைக் குறைக்க நம் எடையைக் குறைத்து சொல்லி, பிறகு ஏதாவது க்ளெய்முக்குச் சென்று, பின்னாளில் இன்ஷூரன்ஸ் நிறுவனத்துக்குத் தெரிய வந்தால் மொத்த பாலிசியும் ரத்து செய்யப்படும்.

ஹெல்த் இன்ஷூரன்ஸ் எடுக்கும்போது பாடி மாஸ் இண்டெக்ஸ் கணக்கிடப்படும். இந்த இண்டெக்ஸ்படி, ஒருவர் எவ்வளவு உயரம் இருக்கிறாரோ, அந்த உயரத்துக்கு தகுந்தாற் போல் அவரின் உடல் எடையும் இருக்க வேண்டும். அப்படி இல்லாமல் கூடுதல் உடல் எடை இருந்தால், அது இன்ஷூரன்ஸ் பிரீமியம் அதிகரிக்க காரணமாகும். ஏன் இதைக் கணக்கிடுகிறார்கள் என்றால், அதிகப்படியான உடல் எடை சர்க்கரை நோய்க்கு அடித்தளம். சர்க்கரை நோய் வந்துவிட்டால், படிப்படியாக ரத்த அழுத்தம், இதய நோய்களும் கூடவே வர வாய்ப்பு அதிகம். இதனால் கம்பெனி அதிக பிரீமியம் வசூலிக்க வேண்டியிருக்கும். பிரீமியத்தைக் குறைக்க நம் எடையைக் குறைத்து சொல்லி, பிறகு ஏதாவது க்ளெய்முக்குச் சென்று, பின்னாளில் இன்ஷூரன்ஸ் நிறுவனத்துக்குத் தெரிய வந்தால் மொத்த பாலிசியும் ரத்து செய்யப்படும்.

தெரியப்படுத்துதல்!

தெரியப்படுத்துதல்!