தடுப்பூசி.. ஏன்? எதற்கு? எப்போது?

குழந்தையின் ஆரோக்கியம் என்பது, தாயின் கர்ப்பபையில் குழந்தை கருவாக உருகொள்ளும் காலத்தில் இருந்தே கவனத்தில் எடுத்துக்கொள்ள வேண்டியது கட்டாயம்! குழந்தைகளின் உடல் ஆரோக்கியம்தான் அவர்களின் மன ஆரோக்கியத்துக்கு அடிப்படை. குழந்தை பிறந்தவுடன் நோய்க் கிருமிகளும் அவர்களைத் தாக்க ஆரம்பித்துவிடுகின்றன. அவற்றில் இருந்து குழந்தைகளைக் காப்பது எப்படி? நோய்த் தொற்றில் இருந்து குழந்தைகளைக் காக்க இந்திய அரசாங்கத்தின் சுகாதாரத் துறையும், இந்திய குழந்தைகள் நல மருத்துவக் கூட்டமைப்பும் பரிந்துரைக்கும் தடுப்பூசிகள் என்னென்ன? அவற்றை எந்தெந்தக் காலகட்டங்களில் மருத்துவர்களின் ஆலோசனைகளோடு பயன்படுத்த வேண்டும்? நோய்த் தொற்றல் ஏற்படும் பாதிப்புகள், அவற்றைத் தடுக்கவேண்டியதன் அவசியம் குறித்து பெற்றோர்களுக்கு வழிகாட்டுகிறார்கள் சேலம் அரசு குழந்தைகள் நல மருத்துவமனை மருத்துவர் ப.அருள் மற்றும் மதுரையைச் சேர்ந்த குழந்தைகள் நல மருத்துவர் குணா.

தடுப்பூசி

நோய்த் தடுப்பு என்பது, தினசரி நம்முடைய உடலில் நடந்துகொண்டிருக்கும் ஒரு செயல்பாடு. நோய்க் கிருமிகள் அல்லது உடலைச் சாராத ஏதேனும் பொருள் உடலுக்குள் நுழையும்போது அதை அழிக்கிற வேலையைப் பார்ப்பவை இயற்கையாகவே நம் உடலில் இருக்கும் நோய் எதிர்ப்பு செல்கள்தான். சில செல்கள் தன்னால் அழிக்கப்பட்ட கிருமியை நினைவில் வைத்துக்கொண்டு, மீண்டும் அதுபோன்று ஏதேனும் உடலுக்குள் நுழைந்தால் அவற்றின் தாக்குதலில் இருந்து என்று விழிப்புடன் நம்மைப் பாதுகாக்கிறது.

சில நோய்த் தாக்குதலைச் சமாளிக்க செயற்கையான நோய்த் தடுப்பு மருந்துகளும் உடலுக்குள் செலுத்தப்படுகின்றன. அவைதான் தடுப்பூசிகள்! இப்படி உடலுக்குள் செலுத்தப்படும் நோய்த் தடுப்பானது நோய்க் கிருமி தொற்றில் இருந்து நம்மைக் காக்கிறது. முதன் முதலில் பெரியம்மைக்குத்தான் தடுப்பூசி அறிமுகப்படுத்தப்பட்டது. அது முதல் தொடர்ந்து பல்வேறு நோய்களுக்கு தடுப்பூசிகள், தடுப்பு மருந்துகள் வந்துகொண்டே இருக்கின்றன.

தடுப்பூசிகள் போடுவதற்கான காரணங்கள்

தடுப்பூசி நம் குழந்தைகளின் ஆரோக்கியமான வாழ்வை உறுதி செய்கிறது! தவிர, நோய்த் தொற்றுக்கிருமிகளுக்கு எதிராகச் செயல்பட்டு வரும்கால தலைமுறையைப் பாதுகாக்கிறது. நம் குடும்பத்தின் நேரம், பணத்தை மிச்சப்படுத்துகிறது.

ஒரு காலத்தில் மிகப்பெரிய அச்சுறுத்தலாக இருந்த போலியோ, அம்மை போன்ற நோய்கள் தடுப்பூசிகளால் பெருமளவு ஒழிக்கப்பட்டன! குழந்தைகளைத் தாக்கும் நோய்த் தொற்றில் இருந்து காப்பதோடு மட்டுமல்ல, குழந்தைகள் ஊனமாகி உயிர் இழப்பதில் இருந்தும் தடுப்பூசிகள்தான் தற்காக்கின்றன.

தடுப்பூசி அட்டவணை

ஒரு காலத்தில் உலக அளவில் தட்டம்மை, ரண ஜன்னி, காச நோய், இளம்பிள்ளை வாதம், தொண்டை அழற்சி போன்ற நோய்களால் ஒவ்வொரு நிமிடத்துக்கும் 10 குழந்தைகள் இறந்தனர். ஆனால் இன்றோ, பிறந்த உடனேயே இந்த நோய்களுக்கான தடுப்பு மருந்துகள் அளிக்கப்படுகின்றன. இதனால், இந்த நோயால் குழந்தைகள் இறப்பு இல்லை என்ற அளவுக்கு மருத்துவம் முன்னேறிவிட்டது!

இந்திய அரசு குழந்தைப் பிறந்தது முதல் போடவேண்டிய தடுப்பூசி, சொட்டு மருந்துகள் பற்றிய அட்டவணையை வெளியிட்டுள்ளது. இருப்பினும், இந்திய குழந்தைகள் நல மருத்துவர் கூட்டமைப்பு குழந்தைகளுக்கான தடுப்பூசி அட்டவணையை வெளியிட்டுள்ளது. இதில், இந்திய அரசு வெளியிட்டுள்ள அட்டவணையில் உள்ள தடுப்பூசிகளுடன் சேர்த்து கூடுதலாக மேலும் சில தடுப்பூசி மருந்துகளைப் பரிந்துரைக்கிறது.

என்னென்ன தடுப்பூசிகள் போட வேண்டும்? பிறந்தவுடன்…

குழந்தைப் பிறந்ததும் காசநோய்க்கு பி.சி.ஜி., போலியோவுக்கு ஓ.பி.வி., ஹெபடைடிஸ் பி வைரஸுக்கு எச்.பி.வி. அளிக்கப்படுகின்றன. குழந்தை பிறந்ததும் மருத்துவமனைகளே குழந்தைகளுக்கு இந்தத் தடுப்பு மருந்துகளை அளித்துவிடுவதால் கவலையில்லை.

பி.சி.ஷி. தடுப்பூசி (கட்டாயம்)

பி.சி.ஜி.(BCG – Bacille Calmette-Guerin) – குழந்தைக்கு காசநோய் வராமல் தடுக்கும் தடுப்பூசி. குழந்தையின் இடது கையில் தோள்பட்டைக்கு அருகில் (புஜத்தில்) போடப்படும். இது நோயை முற்றிலும் தடுத்துவிடும் என்று சொல்ல முடியாது. குழந்தையின் தனிப்பட்ட நோய் எதிர்ப்பு சக்தியைப் பொறுத்தே இது வேலை செய்யும்.

எச்சரிக்கை: தடுப்பூசி போடப்பட்ட இடத்தில் சிறு வீக்கம் உண்டாகலாம். அது உடைந்து புண்ணாகி லேசான நீர்க்கசிவுகூட ஏற்படலாம். இதில் பயம் ஒன்றும் இல்லை. சில நாட்கள் வரை இருந்துவிட்டு பின்னர் அதுவாகவே சரியாகி அந்த இடத்தில் நிரந்தரத் தழும்பு உருவாகும். புண் ஆறாமல் இருந்தால் அல்லது அதிகமான வீக்கம் இருந்தால் குழந்தை நல மருத்துவரைக் கலந்தாலோசிப்பது நல்லது. புண் ஆற வேண்டும் என்று எந்த ஒரு மருந்தையும் அதன் மீது தடவக்கூடாது.

இளம்பிள்ளைவாதத்துக்கு ஓ.பி.வி. சொட்டு மருந்து (கட்டாயம்)

போலியோ கிருமி, குழந்தையின் நரம்பு மண்டலத்தைப் பாதித்து, கால்கள் சூம்பிப்போகச் செய்யக்கூடியது. இதனால் நிரந்தர ஊனம் ஏற்படும். இதைத் தவிர்க்க பல கட்டமாக அரசாங்கமே இலவச மருந்தை அளிக்கிறது.

குழந்தைப் பிறந்தவுடன் வாய் வழியாக ஓ.பி.வி. (OPV- oral polio vaccine) மருந்து அளிக்கப்படும். இதை ‘ஜீரோ டோஸ்’ என்பர். போலியோ நோய்த் தடுப்பில் சொட்டு மருந்து / ஊசி என்று இரண்டு இருக்கின்றன. பொதுவாக நம் ஊரில் போலியோ சொட்டு மருந்துதான் அதிகம் பயன்படுத்தப்படுகிறது.

ஹெபடைடிஸ் பி (எச்.பி.வி.) தடுப்பூசி (விருப்பத்தின் பேரில்)

உலக அளவில் பொதுவாகக் காணப்படும் நோய்த் தொற்று ‘ஹெபடைடிஸ் பி’. இது கல்லீரலைப் பாதிக்கிறது. எதிர்காலத்தில் கல்லீரல் சுருக்கம் (லிவர் சிரோசிஸ்), கல்லீரல் செயல் இழப்பு போன்ற பிரச்னைகளை ஏற்படுத்தி உயிருக்கே ஆபத்தை உண்டாக்கும். இதைத் தவிர்க்க பிறந்ததும் ‘ஹெபடைடிஸ் பி முதல் டோஸ்’ தடுப்பூசி போட்டுக்கொள்வது நல்லது. அரசு வெளியிட்டுள்ள அட்டவணையில் ஹெபடைடிஸ் பி தடுப்பூசியைப் பரிந்துரைக்கவில்லை. ஆனால், இதைப் போட்டுக்கொள்வது நல்லது என்று குழந்தைகள் நல மருத்துவர்கள் பரிந்துரைக்கின்றனர்.

ஆறு வாரங்களுக்குப் பிறகு…

டி.பி.டி. (DPT) எனப்படும் முத்தடுப்பு ஊசி, போலியோ தடுப்பூசி அல்லது சொட்டு மருந்து இரண்டாவது டோஸ், ஹெபடைடிஸ் பி இரண்டாவது டோஸ், ரோட்டா வைரஸ், பி.சி.வி. முதல் டோஸ், எச்.ஐ.பி. முதல் டோஸ் அளிக்கப்படும்.

முத்தடுப்பு ஊசி (டி.பி.டி.) (கட்டாயம்)

‘டிப்தீரியா’ எனப்படும் தொண்டை அடைப்பான், கக்குவான் இருமல், டெட்டனஸ் எனப்படும் ரண ஜன்னி ஆகிய மூன்று தொற்று நோய்களுக்கு எதிரான மருந்து இது.

எச்சரிக்கை: டி.பி.டி. தடுப்பூசி போடப்பட்ட சில மணி நேரத்தில், சில குழந்தைக்கு காய்ச்சல் வரலாம். அது சாதாரணமான காய்ச்சல்தான். பயப்படத் தேவையில்லை. ஒரே நாளில் குணமாகிவிடும். காய்ச்சல் ஒரு நாளுக்கும் மேலாகத் தொடர்ந்தால் உடனடியாக குழந்தையை டாக்டரிடம் காண்பித்து ஆலோசனை பெறுவது நல்லது.

ஓ.பி.வி. சொட்டு மருந்து (கட்டாயம்)

போலியோவுக்கு அளிக்கப்படும் மருந்தின் இரண்டாவது டோஸ் இது. வாய் வழி சொட்டு மருந்தாகவும் இதை எடுத்துக்கொள்ளலாம்.

ரோட்டா வைரஸ் தடுப்பூசி முதல் டோஸ்

(விருப்பத்தின்பேரில்)

வயிற்றுப்போக்கை ஏற்படுத்தி உயிரைப் பறிக்கும் கொடிய கிருமி ரோட்டா வைரஸ். ஆண் குழந்தைகளைவிட பெண் குழந்தைகளையே இது அதிகம் பாதிக்கிறது. இந்த நோய்த் தொற்று ஏற்பட்டால் அதைக் குணப்படுத்த மருந்துகள் இல்லை. ஆனால் இந்தநோய் வராமல் தடுக்க தடுப்பூசிகள் உள்ளன.

எச்.ஐ.பி (ஹீமோபீலியஸ் இன்ஃபுளுவென்சா டைப் பி) தடுப்பூசி

(விருப்பத்தின்பேரில்)

ஹிமோபீலியஸ் இன்ஃபுளுவென்சா டைப் பி நோய்த்தொற்று ஏற்பட்டால் குழந்தைகளுக்கு மூளை மற்றும் முதுகு தண்டுவடத்தைச் சுற்றியுள்ள சவ்வுகள் பாதிக்கப்படும். அதைத் தடுக்கவே இந்த தடுப்பு மருந்து அளிக்கப்படுகிறது.

கவனம்: இந்த ஊசி போட்ட இடத்தில் சிவந்துபோதல், வீக்கம் அல்லது வலி இருக்கலாம். ஆனால், கவலைப்படத் தேவையில்லை.

பென்டாவேலன்ட் தடுப்பூசி

முத்தடுப்பு ஊசி என்பது மூன்று நோய்களுக்கு எதிராக அளிக்கப்படுகிறது. தற்போது அதற்குப் பதிலாக ஐந்து நோய்களைத் தடுக்கும் ‘பென்டாவேலன்ட்’ என்ற ஊசியும் அறிமுகப்படுத்தப்பட்டுள்ளது. பிசிஜி, ஓபிவி, டிபிடி, தட்டம்மை, மஞ்சள் காமாலை… உள்ளிட்ட ஐந்து நோய்களுக்கான ஒரே தடுப்பூசிக்கு பென்டாவேலன்ட் என்று பெயர். இந்தத் தடுப்பூசிகளின் மூலம் குழந்தைகளுக்கு காசநோய், இளம்பிள்ளைவாதம், தொண்டை அடைப்பான், கக்குவான் இருமல், ரண ஜன்னி, மஞ்சள் காமாலை பி, தட்டம்மை உள்ளிட்ட உயிர்க்கொல்லி நோய்களில் இருந்து பாதுகாப்பு கிடைக்கிறது. ஏற்கெனவே தடுப்பூசி திட்டத்தில் வழங்கப்படும் தடுப்பூசிகளுக்குப் பதிலாக பென்டாவேலன்ட் என்ற ஒரே தடுப்பூசியே சிறப்பாகச் செயல்படுகிறது.

10வது வாரம்

முத்தடுப்பு ஊசி, போலியோ, எச்.ஐ.பி., ரோட்டா வைரஸ், பி.சி.வி. இரண்டாவது டோஸ்… ஆகியவை குழந்தை பிறந்த 10-வது வாரத்தில் அளிக்கப்படும். இதில், முத்தடுப்பு ஊசி மற்றும் போலியோ மருந்தைத் தவிர மற்றவை விருப்பத்தின்பேரில் மட்டுமே போடப்படும்.

14வது வாரம் (மூன்றரை மாதம்)

இந்தக் கால கட்டத்தில் போலியோ, முத்தடுப்பு ஊசி கட்டாயம் அளிக்கப்பட வேண்டும். இதுதவிர, ஹெபடைடிஸ் பி, எச்.ஐ.பி. ரோட்டா வைரஸ், பி.சி.வி மூன்றாவது டோஸ் போன்றவைகளும் அளிக்கப்பட வேண்டும்.

ஆறு மாதங்களுக்குப் பிறகு…

வாய்வழி போலியோ சொட்டு மருந்து மற்றும் ஹெபடைடிஸ் பி மூன்றாவது டோஸ் இந்தக் கால கட்டத்தில் அளிக்க வேண்டும். இன்ஃபுளுவென்சாவுக்கான தடுப்பூசி இந்த மாதம் முதல் கொடுக்க ஆரம்பிக்கவேண்டும். இதன்பிறகு ஆண்டுக்கு ஒரு முறை என்ற வகையில் இன்ஃபுளுவென்சாவுக்கு மருந்தும் கொடுக்க வேண்டும்.

ஒன்பதாவது மாதம்

போலியோ சொட்டு மருந்து, மற்றும் ஹெபடைடிஸ் பி 3-வது டோஸ் அளிக்கப்பட வேண்டும்.

தட்டம்மைத் தடுப்பூசி (கட்டாயம்)

குழந்தையின் ஒன்பதாவது மாதத்தில் தட்டம்மைக்கான தடுப்பூசி போட வேண்டும். இதை, அனைத்து அரசு மருத்துவமனைகளிலும், தனியார் மருத்துவமனைகளிலும் போட்டுக்கொள்ளலாம். ஒன்பதாவது மாதத்தில் இந்தத் தடுப்பூசி போடப்படாத குழந்தைக்கு ஒரு வயதுக்குப் பின் எம்.எம்.ஆர் போடலாம்.

மேலும், 5 அல்லது 12 வயதிலும்கூட இந்தத் தடுப்பூசியைப் போடுமாறு டாக்டர்கள் பரிந்துரைக்கிறார்கள்.

ஒரு வயதுக்குப் பிறகு

இந்த காலகட்டத்தில் ஹெபடைடிஸ்- ஏ வைரஸுக்கான தடுப்பூசி முதல் டோஸ் அளிக்கப்பட வேண்டும். இதுவும் விருப்பத்துக்கு உட்பட்டது. ஹெபடைடிஸ் ஏ-வில் கொல்லப்பட்டது, உயிரோடு இருக்கக்கூடியது என இரண்டு வகையான டோஸ்கள் பரிந்துரைக்கப்படுகின்றன. இரண்டாவது (இறுதி) டோஸ், முதல் டோஸ் போட்டதில் இருந்து ஆறு முதல் 18 மாதங்களில் போடவேண்டும்.

காலரா தடுப்பூசி (விருப்பத்தின்பேரில்)

ஒரு வயது பூர்த்தியான குழந்தைகளுக்கு இந்த ஊசி பரிந்துரைக்கப்படுகிறது. காலரா என்பது ‘விப்ரியோ காலரே’ என்ற கிருமியால் ஏற்படுகிறது. இந்தக் கிருமி வயிற்றுப்போக்கை ஏற்படுத்தி உடலில் உள்ள நீரை வெளியேற்றிவிடும். நீருடன் சேர்ந்து உடலில் உள்ள உப்புக்களும் வெளியேறிவிடுவதால் நீர் இழப்பு காரணமாக குழந்தைகள் உயிரிழக்க நேரிடலாம். இந்த நேரத்தில் குழந்தைக்கு தாய்ப்பால், இளநீர் போன்றவற்றைக் கொடுக்கலாம். அல்லது உப்பு- சர்க்கரைக் கரைசல் கொடுக்க வேண்டும்.

எச்சரிக்கை: குழந்தை வாந்தி எடுக்கிறது என்று தாய்ப்பால், இளநீர், உப்பு-சர்க்கரைக் கரைசல் கொடுக்காமல் இருந்துவிடக்கூடாது.

15வது மாதத்தில்

எம்.எம்.ஆர். தடுப்பூசி முதல் டோஸ், வேரிசெல்லா தடுப்பூசி, பி.சி.வி. பூஸ்டர் தடுப்பூசி இந்தக் காலக்கட்டத்தில் பரிந்துரைக்கப்படுகின்றன.

எம்.எம்.ஆர். தடுப்பூசி (கட்டாயம்)

மீசல்ஸ், மம்ஸ் மற்றும் ரூபெல்லா எனப்படும் தட்டம்மை, புட்டாலம்மை (பொன்னுக்கு வீங்கி) மற்றும் ஜெர்மன் அம்மையை ஏற்படுத்தும் கிருமிகளுக்கு எதிராகப் போடப்படும் தடுப்பூசி இது.

எச்சரிக்கை: இந்தத் தடுப்பூசி போட்டதும் குழந்தைக்கு காய்ச்சல்போல உடல் சூடாகும், மூட்டு வலி அல்லது உடலில் விரைப்புத்தன்மை ஏற்படலாம். குழந்தைகள் நல மருத்துவரிடம் காண்பித்து ஆலோசனை பெறவேண்டியது அவசியம்.

வேரிசெல்லா தடுப்பூசி

(விருப்பத்தின்பேரில்)

வேரிசெல்லா சோஸ்டர் என்ற வைரஸ் கிருமியால் சின்னம்மை ஏற்படுகிறது. இதைத் தடுப்பதற்காக வேரிசெல்லா தடுப்பூசி 15-வது மாதத்தில் போட்டுக்கொள்ளும்படி பரிந்துரைக்கப்படுகிறது. இது ஒருவரை ஒருவர் தொடுவதன்மூலமும், சுவாசம், இருமல், தும்மல் மூலமும் காற்றில் பரவக்கூடியது. சிலருக்கு இந்தக் கிருமியால் பாதிப்பு ஏற்படுவதில்லை. ஆனால், சில குழந்தைகளுக்கு இது வலிப்பு நோயை ஏற்படுத்தி உயிரிழப்பைக்கூட உண்டாக்கலாம். சின்னம்மை வந்து சென்றபிறகும்கூட இந்தக் கிருமி உடலிலேயே இருந்து எதிர்காலத்தில் வேறு பாதிப்புகளை ஏற்படுத்தக்கூடும். இதைத் தவிர்ப்பதற்காக இந்தத் தடுப்பூசி அளிக்கப்படுகிறது. 12 முதல் 15 மாதக் குழந்தைகளுக்கு இது அளிக்கப்பட வேண்டும்.

16 முதல் 18வது மாதங்களில்

டி.டி.பி., ஐ.பி.வி., ஹெச்.ஐ.பி. முதலாவது பூஸ்டர் அளிக்கப்பட வேண்டும். இதற்கு முன்பு இந்த நோய்க் கிருமிகள் தாக்காமல் இருப்பதற்காக தடுப்பூசி போட்டிருக்கலாம். குறிப்பிட்ட காலத்துக்குப் பிறகு அந்தக் கிருமிகளுக்குரிய நோய் எதிர்ப்புச் சக்தி குறையத் தொடங்கும். அந்த நேரத்தில் மீண்டும் அதே தடுப்பூசி போடப்பட வேண்டும். இதனால் நோய் எதிர்ப்பு சக்தி தூண்டப்படும். இவ்வாறு நோய் எதிர்ப்புச் சக்தியைத் தூண்டுவதற்காக, மீண்டும் செலுத்தப்படும் தடுப்பூசிக்கு ‘பூஸ்டர் தடுப்பூசி’ என்று பெயர்.

முத்தடுப்பு பூஸ்டர் தடுப்பூசி (கட்டாயம்)

‘டிப்தீரியா’ எனப்படும் தொண்டை அடைப்பான், பெர்டூசிஸ் எனப்படும் கக்குவான் இருமல், டெட்டனஸ் எனப்படும் ரண ஜன்னி ஆகிய மூன்று தொற்று நோய்களுக் எதிரான பூஸ்டர் தடுப்பு மருந்து இது.

எச்சரிக்கை: குழந்தைக்கு சிறிய அளவில் காய்ச்சல் மற்றும் ஊசி போட்ட இடத்தில் வலி, வீக்கம் இருக்கலாம். கவலைப்படத் தேவையில்லை.

போலியோ பூஸ்டர் மருந்து

போலியோ தடுப்பு மருந்து. வாய் வழியே எடுத்துக்கொள்ளக்கூடியது.

குறிப்பிட்ட காலத்தில் போட்டுவிட்டோமே என்று இருந்துவிட வேண்டாம். போலியோ ஒழிப்பு தினத்தன்று அரசு மற்றும் தனியார் மருத்துவமனைகளில் அரசு சார்பில் இலவசமாக அளிக்கப்படுகிறது. அந்தநேரத்திலும் குழந்தைக்கு இந்தச் சொட்டு மருந்தை அளிக்கலாம்.

எச்.ஐ.பி. பூஸ்டர் (விருப்பத்தின்பேரில்)

எச்.ஐ.பி. பூஸ்டர் தடுப்பூசி போடும்போது ஊசிபோடும் இடத்தில் வலி, சிவந்துபோதல், வீக்கம் போன்றவை ஏற்படலாம். ஒன்றிரண்டு நாட்களில் சரியாகிவிடும்.

18வது மாதம்

ஹெபடைடிஸ் ஏ தடுப்பூசி இரண்டாவது தவணை (விருப்பத்தின்பேரில்)

இதை அரசு பரிந்துரைப்பது இல்லை என்றாலும், இந்திய குழந்தைகள் மத்தியில் ஹெபடைடிஸ் ஏ வைரஸ் தொற்று பரவலாகக் காணப்படுவதால் ‘இந்திய குழந்தைகள் நல மருத்துவர்கள் கூட்டமைப்பு’ இதனைப் பரிந்துரைக்கிறது. முதல் தவணைபோலவே, வைரஸ் கிருமி உயிருடன் உள்ளது, இறந்தது என இரண்டு டோஸ்கள் பரிந்துரைக்கப்படுகின்றன.

இரண்டு வயது

இந்த வயதில் டைஃபாய்ட் மற்றும் ஹெபடைடிஸ் ஏ தடுப்பூசிகள் போடப்படுகின்றன. இதில் டைஃபாய்டு தடுப்பூசி மட்டும் கட்டாயம் போடப்படவேண்டும்!

டைஃபாய்டு காய்ச்சல் தடுப்பூசி (கட்டாயம்)

டைஃபாய்டு பாசிலஸ் என்ற கிருமி மூலம் இந்தக் காய்ச்சல் ஏற்படுகிறது. இந்தக் கிருமியானது பாதுகாப்பற்ற உணவு மற்றும் குடிநீர் மூலம் பரவும். பொதுவாக சுகாதார சீர்கேடு நிறைந்த பகுதிகளில் இந்தக் காய்ச்சல் வேகமாகப் பரவுகிறது. வளர்ந்த நாடுகளில் டைஃபாய்டு மிகவும் அரிதான நோய். ஆனால், இன்னும் வளரும் நாடுகள் சுகாதாரச் சீர்கேடு காரணமாக ஆண்டுக்கு ஆறு லட்சம் பேர் இந்த நோய்க்கு ஆளாகின்றனர். இந்தத் தடுப்பூசியை குழந்தைகளுக்கு மூன்று ஆண்டுகளுக்கு ஒரு முறை அளிக்க வேண்டும் என்று டாக்டர்கள் பரிந்துரைக்கின்றனர்.

நான்கரை முதல் ஐந்து வயது வரை

இந்த வயதில் டி.டி.பி இரண்டாவது பூஸ்டர், ஓ.பி.வி. மூன்றாவது தவணை, எம்.எம்.ஆர். மற்றும் வேரிசெல்லா தடுப்பூசிகள் இரண்டாவது தவணை, டைஃபாய்டுக்கான தடுப்பூசி, மெனிங்கோக்கல் தடுப்பூசி போன்றவை அளிக்கப்பட வேண்டும்.

எம்.எம்.ஆர். இரண்டாவது தவணை (கட்டாயம்)

எம்.எம்.ஆர். இரண்டாவது தவணை தடுப்பூசி என்பது மீசல்ஸ், மம்ஸ், ரூபெல்லா நோய்க் கிருமிகளுக்கு எதிரானது.

எச்சரிக்கை: தடுப்பூசி கொடுத்ததும் குழந்தைக்கு காய்ச்சல் மற்றும் மூட்டு வலி ஏற்படலாம்.

ஓ.பி.வி. பூஸ்டர் (கட்டாயம்)

இது போலியோவுக்காக அளிக்கப்படும் வாய்வழிச் சொட்டு மருந்து.

டி.டி.பி. பூஸ்டர் இரண்டாவது தவணை(கட்டாயம்)

இந்த பூஸ்டர் தடுப்பு ஊசி போட்ட பிறகு காய்ச்சலும், ஊசி போட்ட இடத்தில் வலி மற்றும் வீக்கம் இருக்கலாம்.

தேவையெனில் போட வேண்டியது

ஷப்பான் மூளைக் காய்ச்சல் தடுப்பூசி

குறிப்பிட்ட பகுதியில் ஜப்பான் மூளைக்காய்ச்சலை ஏற்படுத்தும் கிருமி பரவுகிறது என்றால், அந்தப் பகுதியைச் சேர்ந்த குழந்தைகளுக்கு மட்டும் ‘ஜப்பான் மூளைக் காய்ச்சல் தடுப்பூசி’ போட்டுக்கொள்ளப் பரிந்துரைக்கப்படுகிறது. அதுவும், எட்டு மாதங்கள் பூர்த்தியடைந்த குழந்தைகளுக்கு மட்டும் இந்தத் தடுப்பூசி பரிந்துரைக்கப்படுகிறது.

கர்ப்பப்பைவாய் புற்று தடுப்பூசி

பெண்களுக்கு ஹியூமன் பாப்பிலோமா வைரஸ் என்ற கிருமியால் கர்ப்பப்பைவாய் புற்றுநோய் ஏற்படுகிறது. இதைத் தடுக்க ஹியூமன் பாப்பிலோமா வைரஸ் தடுப்பூசி பரிந்துரைக்கப்படுகிறது. குறைந்தது ஒன்பது வயது முதல் இந்தத் தடுப்பூசியைப் போட்டுக்கொள்ளலாம். மூன்று தவணைகளில் (0-2-6 மாதங்களில் அல்லது 0-1-6 மாதங்களில்) இந்த மருந்தை எடுத்துக்கொள்ள வேண்டும். இது பெண்களுக்கானது என்றாலும் ஆண்களும் 11 அல்லது 12 வயதுக்கு மேல் இந்தத் தடுப்பூசியை எடுத்துக்கொள்ளலாம்.

தேசியக் குடும்ப நலத்துறை மேற்கொண்ட ஆய்வின்படி இந்தியாவில் 43.5 சதவிகிதக் குழந்தைகள் மட்டுமே 12 மாதங்களுக்குட்பட்ட அனைத்து தடுப்பூசிகளையும் பெறுகின்றனர். அரசு பரிந்துரைக்கும் அட்டவணைப்படி தடுப்பூசி மருந்துகளை அரசு ஆரம்ப சுகாதார மையம் மற்றும் அரசு மருத்துவமனைகளில் இலவசமாகப் போட்டுக்கொள்ளலாம்.

இந்தியக் குழந்தைகள் நல மருத்துவர்கள் கூட்டமைப்பு பரிந்துரைக்கும் மற்ற மருந்துகளை தனியார் மருத்துவமனைகளில் கட்டணம் செலுத்தி பெற்றுக்கொள்ளலாம். இதைச் செய்வதன் மூலம் குழந்தைகளின் ஆரோக்கியமான மற்றும் பாதுகாப்பான எதிர்காலத்தைப் பெற்றோர்கள் உறுதிப்படுத்த முடியும்.

இயற்கை நோய்த் தடுப்பு

பிறந்த குழந்தைக்கு நோய் எதிர்ப்பு சக்தி மிகக் குறைவாகவே இருக்கும். இந்த நேரத்தில் அவர்களுக்கு நோய் எதிர்ப்பு சக்தி மண்டலம் முழுமையாக வளர்ச்சியடைந்திருக்காது. குழந்தைக்கு தாய்ப்பாலே முழு நோய் எதிர்ப்பு சக்தியை அளிக்கிறது. எனவே, ஆறு மாதங்கள் வரை கட்டாயம் தாய்ப்பால் மட்டுமே அளிக்க வேண்டும்.

பிரசவத்துக்குப் பிறகு முதன்முதலில் சுரக்கும் சீம்பால் குறைவாகவே இருக்கும். ஆனால் இதில் அடங்கியுள்ள சத்துகளும், அது தரக்கூடிய நோய் எதிர்ப்பு சக்தியும் அளவிட முடியாதது. எனவே, எந்தக் காரணம் கொண்டும் குழந்தைக்கு சீம்பாலைப் புகட்டாமல் இருக்க வேண்டாம்!

குழந்தையின் எடை…

குழந்தைப் பிறந்த முதல் ஒரு வாரத்துக்கு எடை குறையும். பிறகு சரியானபடி பால் கொடுத்து, சரியான நேரக்கணக்குக்கு குழந்தை தூங்கி விழித்தால் வாரத்துக்கு 200 கிராம் வீதம் எடை கூடும்.

கவனிக்கவேண்டிய முக்கியமான விஜயங்கள்

சில தடுப்பூசி தருணத்தில் குழந்தை எதிர்கொள்ளும் சங்கடம் இயல்பானதே. தடுப்பூசி போட்டதுமே குழந்தைக்கு காய்ச்சல் மாதிரியான சிறு உபத்திரவங்கள் தலைகாட்டலாம். காய்ச்சல் அதிகமாக இருந்தால், டாக்டர் தரும் மாத்திரைகளைப் பயன்படுத்தினால் போதும்.

தடுப்பூசி போடவேண்டிய காலகட்டத்தில் குழந்தைக்கு ஏதேனும் சளி, காய்ச்சல் அல்லது வேறு எதாவது உடல் நலப் பிரச்னை இருந்தால் அதைப் பற்றிக் கவலை வேண்டாம். தடுப்பூசியைத் தள்ளிப்போடவும்வேண்டாம். குழந்தைக்கு உள்ள உடல் நலப்பிரச்னைக்கு ஏற்ப மருத்துவரின் ஆலோசனைபடி நடப்பதே நல்லது.

குழந்தைக்கு வாந்தி, வயிற்றுப் போக்கு இருக்கும்போது போலியோ சொட்டு மருந்து போடவேண்டாம். அதேபோல் கடுமையான காய்ச்சல் அல்லது அலர்ஜி ஏற்பட்டிருந்தால் தடுப்பூசி போடுவதைத் தவிர்க்கலாம்! டாக்டரின் ஆலோசனையைப் பெற்று, முதலில் அவற்றைச் சரிபடுத்திய பிறகு தடுப்பூசி அளிக்க வேண்டும்.

மருத்துவர்கள் பரிந்துரைக்கும் இடைவெளி மிகவும் முக்கியமானது. அதிலும் நான்கு வார இடைவெளியில் டி.பி.டி. தடுப்பூசி மற்றும் ஓ.பி.வி. சொட்டு மருந்து போடவேண்டும் என்பது அவசியம்.

எல்லா தடுப்பூசியும் முழுதாகப் போடப்பட்ட குழந்தைகளுக்கு சிறு சிறு காயங்களுக்கு டிடி (டெட்டனஸ் டாக்ஸாய்ட்) கொடுக்கவேண்டிய அவசியம் இல்லை. டி.பி.டி. பூஸ்டர் மீதம் இருக்கும்போது குழந்தைக்கு காயம் ஏற்பட்டால், ஏற்கெனவே போடப்பட்ட பூஸ்டர் டோஸ் டெட்டனசில் இருந்து உங்கள் குழந்தைக்குப் போதுமான பாதுகாப்பை அளிக்கும்.

குழந்தைக்கு ஊசி போட புட்டத்தை விட தொடையே சிறந்த இடம் என்கிறார்கள் மருத்துவர்கள். ஒரு முறை பயன்படுத்தப்பட்ட ஊசியைப் பயன்படுத்துதல் கூடாது. பெற்றோர்கள் இதை உறுதிப்படுத்துவது நல்லது. ஊசிப் போட்ட இடத்தில் சில குழந்தைகளுக்கு சிறு வீக்கம் தென்படும். இது பிரச்னையும் இல்லை. அதற்கு க்ரீம், மருந்து போடத்தேவையும் இல்லை.

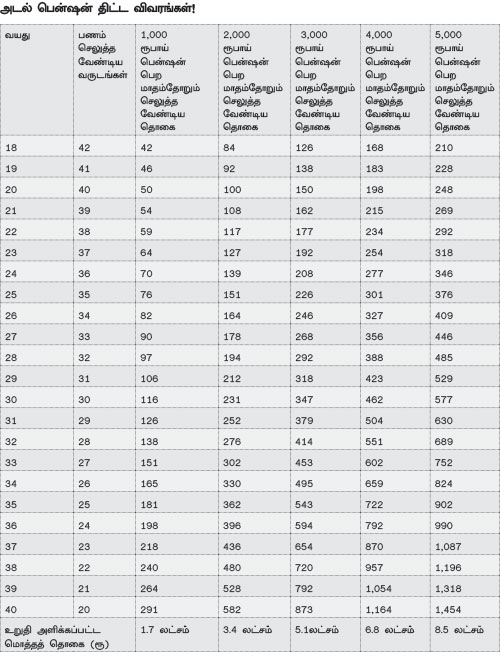

விபத்துக் காப்பீட்டுப் பாலிசி. இதில், 18 முதல் 70 வயதுக்கு உட்பட்டவர்கள் சேரலாம். ஆண்டுக்கு 12 ரூபாய் பிரீமியம். குறிப்பிட்ட ஆண்டில் ஏதேனும் விபத்து ஏற்பட்டு, கை, கால், கண் ஆகிய உறுப்புகளுக்கு ஏதேனும் சேதம் ஏற்பட்டால், அதற்கான இழப்பீடாக அதிகபட்சமாக 1 முதல் 2 லட்சம் ரூபாய் வரை க்ளெய்ம் செய்ய முடியும். விபத்தில் மரணம் அடைந்தால் இரண்டு லட்சம் வரையிலும் க்ளெய்ம் செய்யலாம். '12 ரூபாய்தானே’ என்பதற்காக 10, 20 பாலிசிகள் எடுக்க முடியாது. ஓர் ஆளுக்கு ஒரு பாலிசிதான். அதற்கும் வங்கியில் சேமிப்புக் கணக்கு அவசியம். பிரீமியம் தொகை, ஒவ்வோர் ஆண்டும் வங்கிக் கணக்கில் இருந்துதான் எடுக்கப்படும். இந்தத் தொகைத் திருப்பித் தரப்பட மாட்டாது.

விபத்துக் காப்பீட்டுப் பாலிசி. இதில், 18 முதல் 70 வயதுக்கு உட்பட்டவர்கள் சேரலாம். ஆண்டுக்கு 12 ரூபாய் பிரீமியம். குறிப்பிட்ட ஆண்டில் ஏதேனும் விபத்து ஏற்பட்டு, கை, கால், கண் ஆகிய உறுப்புகளுக்கு ஏதேனும் சேதம் ஏற்பட்டால், அதற்கான இழப்பீடாக அதிகபட்சமாக 1 முதல் 2 லட்சம் ரூபாய் வரை க்ளெய்ம் செய்ய முடியும். விபத்தில் மரணம் அடைந்தால் இரண்டு லட்சம் வரையிலும் க்ளெய்ம் செய்யலாம். '12 ரூபாய்தானே’ என்பதற்காக 10, 20 பாலிசிகள் எடுக்க முடியாது. ஓர் ஆளுக்கு ஒரு பாலிசிதான். அதற்கும் வங்கியில் சேமிப்புக் கணக்கு அவசியம். பிரீமியம் தொகை, ஒவ்வோர் ஆண்டும் வங்கிக் கணக்கில் இருந்துதான் எடுக்கப்படும். இந்தத் தொகைத் திருப்பித் தரப்பட மாட்டாது.